職災補償的原領工資是免稅,你知道嗎?

政院勞工委員會八十七年十一月十九日台八十七勞動三字第○五○六○二號函

勞工在醫療中不能工作,雇主依勞動基準法第五十九條第二款規定,按原領工資數額予以補償,係補償金性質,非屬工資,有關免稅疑義,因係屬財政部業務職掌,請逕向該部洽詢。

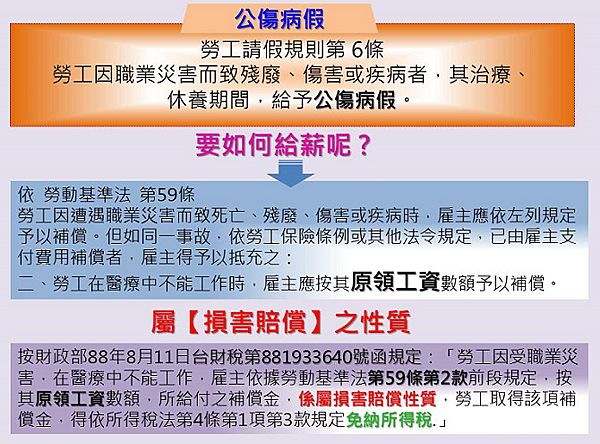

財政部88年8月11日台財稅第881933640號函

勞工因受職業災害,在醫療中不能工作,雇主依據勞動基準法第59條第2款前段規定,按其原領工資數額,所給付之補償金,係屬損害賠償性質,勞工取得該項補償金,得依所得稅法第4條第1項第3款規定免納所得稅。

全站熱搜

留言列表

留言列表